「保管スペースが足りない」「固定式倉庫の建設費用が高すぎる」と悩む中小企業の設備担当者の方々に朗報です。

実はテント倉庫の導入に中小企業経営強化税制を活用すれば、設備投資の負担を大幅に軽減できる可能性があります。この税制優遇措置が2027年3月31日まで延長されたことで、計画的な設備投資が可能になりました。なぜなら、即時償却制度を利用することで投資額の全額を初年度に経費計上でき、資金繰りへの影響を最小限に抑えられるからです。

本記事では、テント倉庫が税制優遇の対象となる条件や申請手続きの流れ、導入によるコスト削減効果まで詳しく解説します。この情報を活用することで、限られた予算内でも効率的な保管スペースの確保が実現できるでしょう。

「テント倉庫の導入って実際どうなの?」

そんな疑問や不安をお持ちの方も、

読み進めながら、気になったらお気軽にご相談ください。

目次

テント倉庫が中小企業経営強化税制の対象となる条件と活用メリット

ここでは、設備投資の負担を軽減しながら効率的な保管スペースを確保したいとお考えの方に朗報をお届けします。実はテント倉庫が中小企業経営強化税制の対象となり、即時償却による大きな税負担軽減効果が得られる可能性があるのです。この制度を活用すれば、投資額全額を初年度に経費計上でき、資金繰りの改善にも直結します。さらに、2027年3月31日まで適用期限が延長されたことで、計画的な設備投資が可能になりました。

ここでは、テント倉庫を導入する際に知っておくべき条件や申請方法、具体的なメリットを解説します。この情報を活用して、コスト削減と業務効率化を両立させる戦略的な設備投資を実現しましょう。

テント倉庫が「機械装置」として認められる具体的な条件と判断基準

テント倉庫は一般的に「建物」というイメージがありますが、税制上の扱いでは条件を満たせば「機械装置」として認められる可能性があります。この区分が中小企業経営強化税制の適用において重要なポイントとなります。

テント倉庫が「機械装置」と認められるための主な条件は、固定的な基礎工事を伴わない簡易な設置方法であること、比較的容易に移設や解体が可能な構造であること、そして生産工程や物流管理の効率化を目的として導入されることなどが挙げられます。具体的には、アンカー固定式のフレーム構造で、屋根や壁面が樹脂製ターポリンなどで覆われたタイプが該当しやすいでしょう。

税務上の判断では、使用目的も重要な基準となります。単なる保管場所としてではなく、生産ラインの一部として機能する場合や、物流効率化のために導入する場合は「機械装置」として認められる可能性が高まります。税務申告の際には、この点を明確に説明できる資料の準備が必要です。

A類型(生産性向上設備)またはB類型(収益力強化設備)の選択ポイント

中小企業経営強化税制では、設備をA類型(生産性向上設備)とB類型(収益力強化設備)のいずれかで申請する必要があります。テント倉庫の場合、どちらの類型で申請すべきか適切に判断することが重要です。

| 項目 | A類型(生産性向上設備) | B類型(収益力強化設備) |

|---|---|---|

| 主な要件 | ・生産性が年平均1%以上向上 ・市場投入後10年以内の設備 ・最新モデルであること | ・投資利益率が年平均5%以上 ・投資計画における収益力強化設備であること |

| 証明方法 | 工業会等が発行する証明書 | 経済産業局による確認書 |

| 手続きの複雑さ | 比較的簡易 | やや複雑 |

A類型は比較的新しい製品モデルであれば申請しやすく、メーカーから発行される工業会証明書が必要です。一方、B類型は投資利益率の計算が必要となりますが、製品の新しさに関わらず、経営上の効果が認められれば申請可能です。テント倉庫の仕様や導入目的に応じて、最適な類型を選択してください。また、経営力向上計画の作成時には、選択した類型に合わせた効果の記載が重要となります。

即時償却によるテント倉庫導入時の税負担軽減効果と資金繰りへの影響

中小企業経営強化税制を活用すると、テント倉庫導入時に「即時償却」または「税額控除」のいずれかを選択できます。特に即時償却は大きな節税効果をもたらし、資金繰りの改善に直結するメリットがあります。

即時償却とは、通常であれば複数年にわたって減価償却するところを、取得した事業年度に全額を経費として計上できる制度です。例えば、1,000万円のテント倉庫を導入した場合、その年度の利益から1,000万円を差し引くことができ、法人税率23.2%の場合、約232万円の節税効果が得られます。

この制度の活用により、初期投資の負担が実質的に軽減され、設備投資後の資金繰りが大幅に改善されます。特に成長過程にある中小企業にとって、この資金的余裕は次の投資や事業拡大のための重要な原資となるでしょう。

今すぐに税理士に相談し、自社の財務状況や将来の事業計画を踏まえた上で、即時償却と税額控除のどちらがより有利かを判断することをお勧めします。適切な選択により、最大限の税制優遇を受けることが可能になります。

テント倉庫導入による保管効率化・生産性向上の実現方法

テント倉庫の導入は、単なる保管スペースの拡大以上に、業務効率化と生産性向上をもたらします。その具体的な実現方法をいくつかご紹介します。

まず、テント倉庫は設置場所の柔軟性が大きな特長です。工場敷地内の空きスペースや駐車場などに短期間で設置できるため、生産ラインに近い場所に材料や製品の保管スペースを確保できます。これにより、移動距離や時間が削減され、作業効率が向上します。

また、季節変動に対応した柔軟な運用が可能です。繁忙期には一時的にテント倉庫を増設し、閑散期には縮小するといった対応ができるため、固定費を抑えながら変動する需要に対応できます。

さらに、テント倉庫内の保管レイアウトを工夫することで、在庫管理の効率化も実現できます。例えば、使用頻度の高い材料や製品を出入口付近に配置したり、製品カテゴリごとにゾーニングしたりすることで、ピッキング時間の短縮や誤出荷の防止につながります。

中小企業経営強化税制の基本と即時償却制度の仕組み

ここでは、設備投資を検討している中小企業の方々に向けて、大きな税制優遇が受けられる中小企業経営強化税制について分かりやすく解説します。この制度を活用すれば、設備投資額の全額を初年度に償却できる「即時償却」や、税額から直接控除できる「税額控除」が選択可能となり、実質的な投資負担を大きく軽減できるチャンスがあります。

2027年3月末まで適用期限が延長されたことで、中長期的な視点での設備投資計画が立てやすくなりました。自社が対象になるかどうか、どのような設備が該当するのか、また申請手続きの流れなど、税制活用に必要な基礎知識を身につけて、賢い設備投資の判断材料としてください。

中小企業経営強化税制とは?2027年3月末まで延長された制度の概要

中小企業経営強化税制は、中小企業等経営強化法に基づき、生産性向上や経営力強化に資する設備投資を後押しするための税制優遇措置です。この制度を利用すると、対象となる設備の導入時に「即時償却」または「税額控除」のいずれかを選択することができます。

当初は2023年3月末までとされていた適用期限が、2027年3月31日まで延長されました。この期限延長により、複数年にわたる計画的な設備投資戦略を立てることが可能になっています。

対象となる設備は大きく分けて4つの類型があります。生産性向上設備(A類型)、収益力強化設備(B類型)、デジタル化設備(C類型)、そして経営資源集約化設備(D類型)です。それぞれの類型によって要件が異なりますが、いずれも経営力向上計画の認定を受ける必要があります。

税制優遇を受けるためには、まず経営力向上計画を作成し、所管の経済産業局などから認定を受けた上で、設備を導入するという流れになります。青色申告を行っている中小企業であれば、業種や資本金の条件を満たすことで適用対象となる可能性が高いでしょう。

税額控除と即時償却の違い – 企業の状況に応じた最適な選択方法

中小企業経営強化税制では、「税額控除」と「即時償却」のどちらかを選択できますが、自社の状況に応じて最適な方法を選ぶことが重要です。

税額控除は、設備の取得価額の10%(資本金3,000万円以下の法人は7%)を法人税額から直接差し引くことができる制度です。一方、即時償却は、通常であれば数年にわたって償却する設備の取得価額を、取得した事業年度に全額経費として計上できる仕組みです。

税額控除を選んだ場合のメリットは、法人税額から直接控除されるため、確実な節税効果が得られる点です。ただし、控除限度額は当期の法人税額の20%までとなるため、税額が少ない場合は恩恵が限定的となる可能性があります。

一方、即時償却のメリットは、設備投資額を全額その年度の経費として計上できるため、特に利益が多い年度には大きな節税効果が期待できます。将来の減価償却費が不要になるため、中長期的な視点での資金計画も立てやすくなるでしょう。

自社の利益状況や将来の見通しを踏まえ、税理士などに相談しながら最適な選択をすることをおすすめします。特に大規模な設備投資を検討している場合は、事前の税務シミュレーションが重要になります。

適用要件の確認 – 業種・資本金・従業員数から見る対象企業条件

中小企業経営強化税制の適用を受けるためには、まず自社が「中小企業者等」に該当するかどうかを確認する必要があります。業種ごとに資本金または従業員数の条件が定められています。

以下の表は、業種別の中小企業者等の要件です:

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

上記の条件は「または」の関係にあるため、どちらか一方を満たせば対象となります。また、資本金が定められていない個人事業主や協同組合等の場合は、従業員数の条件のみで判断されます。

適用要件として、青色申告を行っていることも条件の一つです。また、風俗営業に該当する事業を営んでいる場合は、原則として対象外となります。

「中小企業者等」の条件を満たした上で、対象設備が「経営力向上計画」に記載され、認定を受けていることが必要です。自社が適用要件を満たしているか不明な場合は、最寄りの経済産業局や商工会議所、税務署などに相談することで確認できます。

中小企業投資促進税制との違いと適切な制度選択のポイント

中小企業経営強化税制と混同されやすい制度として「中小企業投資促進税制」があります。両者の違いを理解し、自社の状況に合わせた最適な制度を選択することが大切です。

中小企業投資促進税制は、一定の設備投資を行った場合に、30%の特別償却または7%の税額控除(資本金3,000万円以下の法人等)が受けられる制度です。一方、中小企業経営強化税制では、即時償却(100%償却)または10%(資本金3,000万円以下の法人等は7%)の税額控除が選択できます。

手続き面での大きな違いは、中小企業経営強化税制では「経営力向上計画」の認定が必要である点です。中小企業投資促進税制では計画認定は不要ですが、優遇措置は経営強化税制と比べて小さくなります。

設備の種類による違いもあります。中小企業投資促進税制の対象は、機械装置、測定工具、ソフトウェア、貨物自動車などに限定されていますが、中小企業経営強化税制では、建物附属設備や構築物なども含まれます。

自社の投資内容や経営状況に応じて、どちらの制度がより有利かを検討しましょう。特に、大規模な設備投資や生産性向上への取り組みを計画している場合は、手続きが若干複雑でも優遇措置の大きい中小企業経営強化税制の活用を検討する価値があります。

「税制を使えるかまだわからない…」という方も大丈夫です。

導入の可否や必要な準備について、

第一テントが丁寧にご案内いたします。

経営力向上計画の策定から認定までの流れと手続き

ここでは、中小企業経営強化税制の適用に欠かせない「経営力向上計画」について、策定から認定までの具体的な流れをご紹介します。この計画書の作成・申請は税制優遇を受けるための重要なステップですが、初めて取り組む方にとっては手続きが複雑に感じられるかもしれません。しかし、適切な準備と正しい知識があれば、迅速かつスムーズに認定を受けることが可能です。

計画書の作成ポイントや申請から認定までの期間、チェックポイントなどを押さえて、確実に税制優遇を受けられるよう、今すぐ準備を始めましょう。テント倉庫などの設備投資を検討している方は、この手続きを理解することで、大きな節税効果を得るチャンスを逃さないようにしてください。

経営力向上計画とは?申請に必要な書類と記載のポイント

経営力向上計画とは、中小企業等経営強化法に基づき、自社の経営力を向上させるための取組内容や目標を記載した計画書のことです。この計画が認定されると、中小企業経営強化税制による即時償却や税額控除などの税制優遇措置を受けることができます。

申請に必要な書類は主に次の通りです。

計画書作成において重要なのは、現状認識と目標設定の明確化です。自社の経営状況を客観的に分析し、導入予定の設備によってどのように生産性や収益力が向上するのかを、具体的な数値目標として示すことが求められます。例えば「労働生産性を年平均1%以上向上させる」といった形で定量的な目標を設定しましょう。

また、取組内容については、設備投資の内容だけでなく、それによってどのように業務プロセスが改善されるのか、人材育成や組織改革とどう連携するのかなど、総合的な経営力向上の視点から記載することが重要となります。

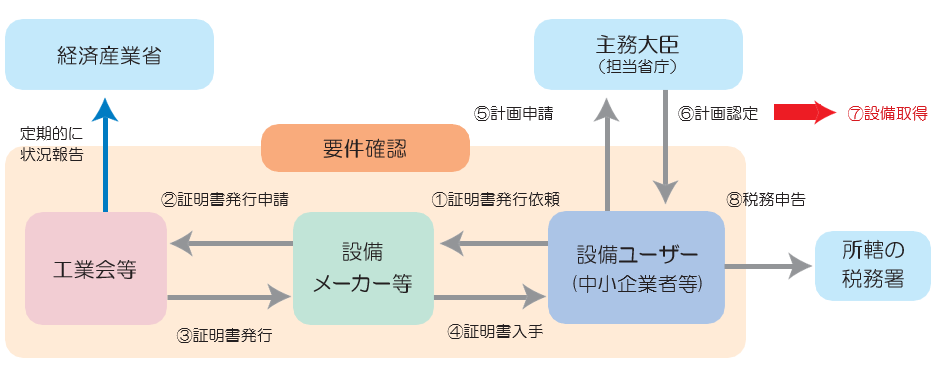

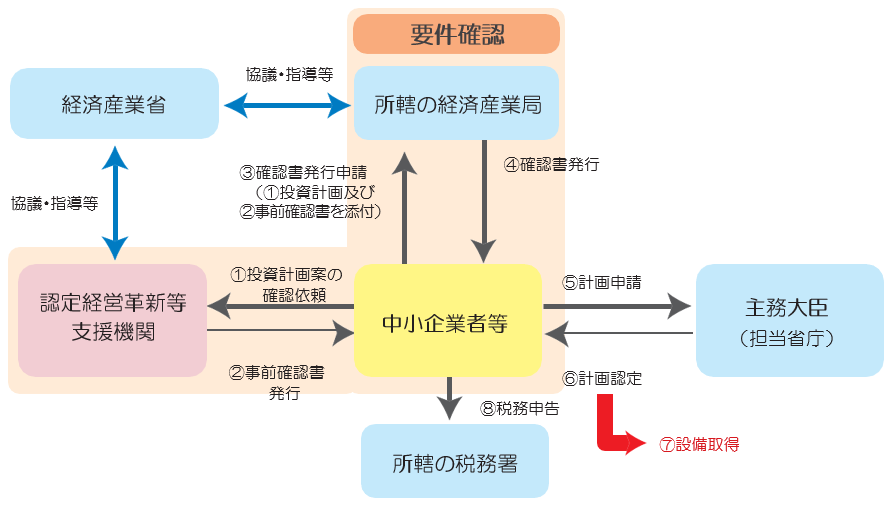

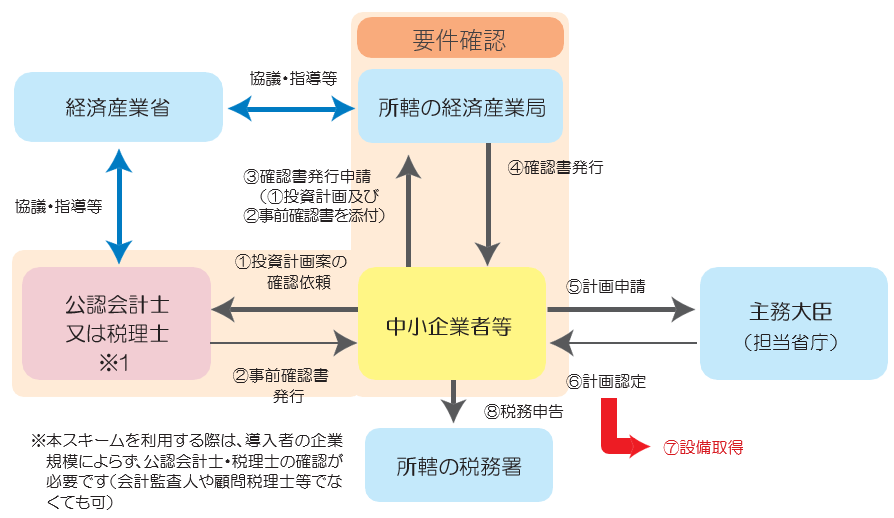

A類型・B類型それぞれの申請手続きの流れと所要期間の目安

A類型(生産性向上設備)とB類型(収益力強化設備)では、申請手続きの流れや必要な準備が異なります。それぞれの特徴と所要期間の目安を理解し、計画的に進めることが大切です。

| 項目 | A類型(生産性向上設備) | B類型(収益力強化設備) |

|---|---|---|

| 事前準備 | 工業会証明書の取得 | 経済産業局による事前確認 |

| 必要書類 | 工業会等が発行する証明書 | 投資計画・投資利益率の計算書類 |

| 所要期間 | 工業会証明書:2〜4週間<br>経営力向上計画認定:30日程度 | 事前確認:2〜4週間<br>経営力向上計画認定:30日程度 |

| 審査ポイント | 生産性が年平均1%以上向上 | 投資利益率が年平均5%以上 |

A類型の場合、まず導入予定の設備について、メーカーに工業会証明書の発行を依頼します。この証明書の取得には通常2〜4週間程度かかることを見込んでおいてください。証明書を入手したら、経営力向上計画と一緒に申請します。

一方、B類型では、まず経済産業局に事前相談をし、投資計画と投資利益率の計算について確認を受ける必要があります。投資利益率は「年平均利益額÷投資額×100」で計算し、5%以上であることが要件となります。事前確認を経てから経営力向上計画を申請する流れとなるため、余裕をもったスケジュール管理が重要です。

認定を受けるためのチェックポイントと申請時の注意事項

経営力向上計画が確実に認定を受けるためには、いくつかの重要なチェックポイントがあります。申請前に以下の点を確認しておきましょう。

まず、目標設定の具体性と整合性です。導入する設備と生産性向上の関連性が明確に説明されているか、数値目標が適切に設定されているかを確認します。特に「年平均1%以上の労働生産性向上」という要件は必須条件なので、その達成方法を具体的に記載することが重要です。

次に、計画内容の一貫性と実現可能性です。設備投資の内容、導入目的、期待される効果が論理的につながり、実現可能な計画となっているかをチェックします。過大な目標設定や非現実的な効果予測は、計画の信頼性を低下させる原因となるため注意が必要です。

また、記載漏れや誤記入も審査の遅延や差戻しの原因となります。特に企業情報や設備の詳細、取得予定年月日などの基本情報は正確に記入し、計画期間(3〜5年)も適切に設定してください。

申請時の注意事項として、提出先は業種によって異なる点に留意が必要です。製造業であれば経済産業局、運輸業であれば国土交通省など、所管の省庁に提出します。不明点があれば、事前に管轄の経済産業局や商工会議所に相談することをおすすめします。

設備導入から税務申告までのスケジュールと計画的な準備のすすめ

経営力向上計画の認定を受けた後は、計画に沿って設備を導入し、税務申告時に優遇措置を適用する流れとなります。スケジュールを適切に管理するため、以下の点に注意しましょう。

まず重要なのは、設備の取得時期です。原則として、経営力向上計画の認定後に設備を取得することが要件となります。ただし、設備の取得から経営力向上計画の認定申請までの期間が最長60日間(令和2年度の税制改正により柔軟化された措置)であれば、事後申請も可能です。

設備導入後は、確定申告時に必要な書類を準備します。具体的には、経営力向上計画の認定書(写し)、工業会証明書または確認書(写し)、減価償却資産の明細書などが必要となります。これらの書類をもとに、即時償却または税額控除のいずれかを選択して申告します。

年度末(3月決算の場合)に向けては特に計画的な準備が重要です。設備の納入遅延や認定手続きの遅れによって、予定していた事業年度内に優遇措置を受けられなくなるリスクがあるためです。余裕をもって1〜2ヶ月前には設備の発注や認定申請の手続きを完了させるよう心がけてください。

事業年度終了後も、経営力向上計画に基づく取組状況を毎年報告する必要があります。計画的な管理体制を整え、導入した設備の効果測定や生産性向上の実績を適切に記録・報告することで、継続的な経営力向上につなげていきましょう。

テント倉庫導入による経営改善効果と投資判断のポイント

ここでは、テント倉庫の導入が企業経営にもたらす多面的なメリットと、設備投資判断の際に考慮すべきポイントについて解説します。保管スペース不足や建設コスト高騰に悩む企業にとって、テント倉庫は単なる代替手段ではなく、経営改善の強力なツールとなり得るものです。初期投資や維持費用の経済性はもちろん、設置場所の柔軟性や需要変動への対応力、そして中小企業経営強化税制を活用した節税効果まで含めて総合的に判断することが重要です。

この情報を活用すれば、限られた予算内で最大の効果を上げる戦略的な設備投資の意思決定が可能になります。テント倉庫導入をご検討の際は、以下のポイントを参考に、自社の状況に最適な投資判断を行いましょう。

従来型倉庫とテント倉庫の初期投資・維持費用の比較と経済性

テント倉庫は従来型の固定式倉庫と比較して、初期投資コストと維持費用の両面で大きな経済的メリットがあります。投資判断の際には、この点を詳しく理解することが重要です。

初期投資額については、テント倉庫は従来型倉庫の約30~50%程度で導入が可能なケースが多く見られます。建築確認申請が不要な場合も多いため、申請費用や設計費用も削減できます。また、建設期間も従来型の3~6ヶ月に対し、テント倉庫は数週間程度で設置できるため、機会損失を最小限に抑えられる利点もあります。

維持費用に関しても、テント倉庫は固定資産税の評価が一般的に低く抑えられる傾向があります。特に「機械装置」として認められれば、税制上のメリットも大きくなります。耐用年数は従来型より短いものの、中小企業経営強化税制を活用した即時償却により、初年度に取得価額の全額を経費計上することも可能です。

重要なのは、単純な導入コストだけではなく、総保有コスト(TCO)の視点で比較することです。設置・解体の容易さによる将来の移設コスト削減や、拡張・縮小の柔軟性がもたらす長期的な経済効果も考慮に入れましょう。テント倉庫への投資は、資産の流動性を高め、経営の柔軟性向上にもつながります。

設置場所の柔軟性を活かした効率的なレイアウト設計の考え方

テント倉庫の大きな特長の一つが設置場所の柔軟性です。この特性を活かしたレイアウト設計により、物流効率を大きく向上させることができます。

まず、生産ラインとの連携を考慮した配置が可能です。工場敷地内の空きスペースに材料保管用のテント倉庫を設置することで、原材料の移動距離を最小化し、作業効率の向上につなげられます。同様に、完成品の一時保管用テント倉庫を出荷場所の近くに配置することで、物流動線の最適化が図れます。

既存の建物と建物の間のデッドスペースや、駐車場の一部など、従来は活用しきれていなかったスペースにもテント倉庫を設置できる点も大きなメリットです。敷地の形状に合わせてカスタマイズした設計も可能なため、限られた敷地を最大限に活用できます。

設置場所の選定では、作業導線の効率性だけでなく、荷役機器の操作スペースや安全性も考慮することが重要です。また、雨風対策として適切な排水設計や風向きを考慮した配置も検討しましょう。

オフィスからの視認性を確保し、在庫状況がひと目で分かるようなレイアウトにすることで、在庫管理の効率化にも貢献します。テント倉庫の透明性の高さを活かし、社内コミュニケーションの向上にもつなげられるでしょう。

季節変動や需要増加に対応できるテント倉庫の拡張性と活用法

変動する市場環境に柔軟に対応できる点も、テント倉庫の大きな強みです。季節変動や突発的な需要増加に合わせて、保管スペースを柔軟に拡張・縮小できる活用法を見ていきましょう。

繁忙期には一時的にテント倉庫を増設し、閑散期には縮小するといった対応が可能です。例えば、年末商戦や夏季需要に向けた製品在庫の一時的な増加に対応するため、モジュール式に拡張できるテント倉庫は理想的なソリューションとなります。このように固定費を抑えながら変動する需要に対応できる点は、在庫関連コストの最適化につながります。

また、テント倉庫は多目的に活用できることも魅力です。通常は原材料保管スペースとして利用し、必要に応じて臨時の作業場や検品エリアとして活用するなど、用途の切り替えが容易に行えます。これにより、敷地内の全体的なスペース効率が向上し、生産性強化にもつながるでしょう。

災害時のバックアップスペースとしての活用も検討価値があります。事業継続計画(BCP)の観点から、緊急時に迅速に設置できるテント倉庫は、リスク分散の一環として位置づけることもできます。

中長期的な設備投資計画におけるテント倉庫の戦略的な位置づけ

中長期的な設備投資計画において、テント倉庫をどのように位置づけるかは、企業の成長戦略に大きく影響します。戦略的な視点からテント倉庫導入を考える際のポイントを解説します。

まず、段階的な設備投資アプローチの一環としてテント倉庫を活用する方法があります。事業拡大の初期段階ではテント倉庫で対応し、事業が安定してきた段階で固定式倉庫への投資を検討するといった段階的アプローチが可能です。これにより、初期投資リスクを抑えながら、成長に合わせた設備投資が実現できます。

また、2027年3月31日まで延長された中小企業経営強化税制の適用期限を見据えた投資タイミングの検討も重要です。この税制を活用して即時償却や税額控除のメリットを最大化するためには、経営力向上計画の認定から設備導入、税務申告までのスケジュールを計画的に進める必要があります。

将来の事業環境変化に対する適応力を高めるという観点からも、テント倉庫は戦略的な選択肢となります。不動産としての固定資産を増やすよりも、必要に応じて柔軟に対応できる設備として位置づけることで、経営の機動性を維持しながら成長投資を進められます。

さらに、カーボンニュートラルや働き方改革などの社会的要請に対応するためのスペース確保としても、テント倉庫は有効活用できます。今後の環境変化を見据え、多目的に活用できる「余白」として設備投資計画に組み込むことも検討してみてください。

まとめ

最後までお読みいただき、誠にありがとうございます。テント倉庫の導入を検討されている中小企業の皆様にとって、中小企業経営強化税制の活用は大きなチャンスとなります。この記事が皆様の設備投資計画の一助となれば幸いです。保管スペース不足や高額な建設コストに悩む企業様にとって、テント倉庫は単なる代替手段ではなく、戦略的な経営改善ツールになり得ることをお伝えしたいと思います。ここで、本記事でご紹介した重要なポイントを改めて整理いたします。

- テント倉庫は条件を満たせば「機械装置」として認められ、中小企業経営強化税制の対象となり、大きな税制優遇を受けられる

- 2027年3月31日まで延長された税制優遇措置により、即時償却で設備投資額の全額を初年度に経費計上でき、資金繰りが大幅に改善される

- 導入には「経営力向上計画」の認定が必要で、A類型(生産性向上設備)またはB類型(収益力強化設備)のいずれかで申請する

- テント倉庫は従来型倉庫に比べて初期投資コストが30~50%程度で済み、設置場所の柔軟性や拡張性にも優れている

- 季節変動や需要増加に柔軟に対応でき、生産ラインとの連携や物流効率化による生産性向上が実現できる

テント倉庫の導入と中小企業経営強化税制の活用は、初期投資コスト削減と税負担軽減の両面から、中小企業の設備投資負担を大幅に軽減する効果があります。設備投資の計画から申請手続き、実際の導入、そして税制優遇の適用まで、適切なステップを踏むことで最大限のメリットを得ることができます。

ぜひ税理士や専門家にご相談のうえ、この制度を活用した戦略的な設備投資をご検討ください。限られた予算内でも効率的な保管スペース確保と業務効率化の実現に向けて、一歩踏み出してみてはいかがでしょうか?

税制の活用を視野に、

テント倉庫の導入可否を一緒に考えませんか?

第一テントでは、

導入に関するご相談や仕様のご提案など、

制度活用を検討中の企業様をしっかりサポートします。

※税制の適用判断は顧問税理士様にご相談ください。

導入事例を見てみる